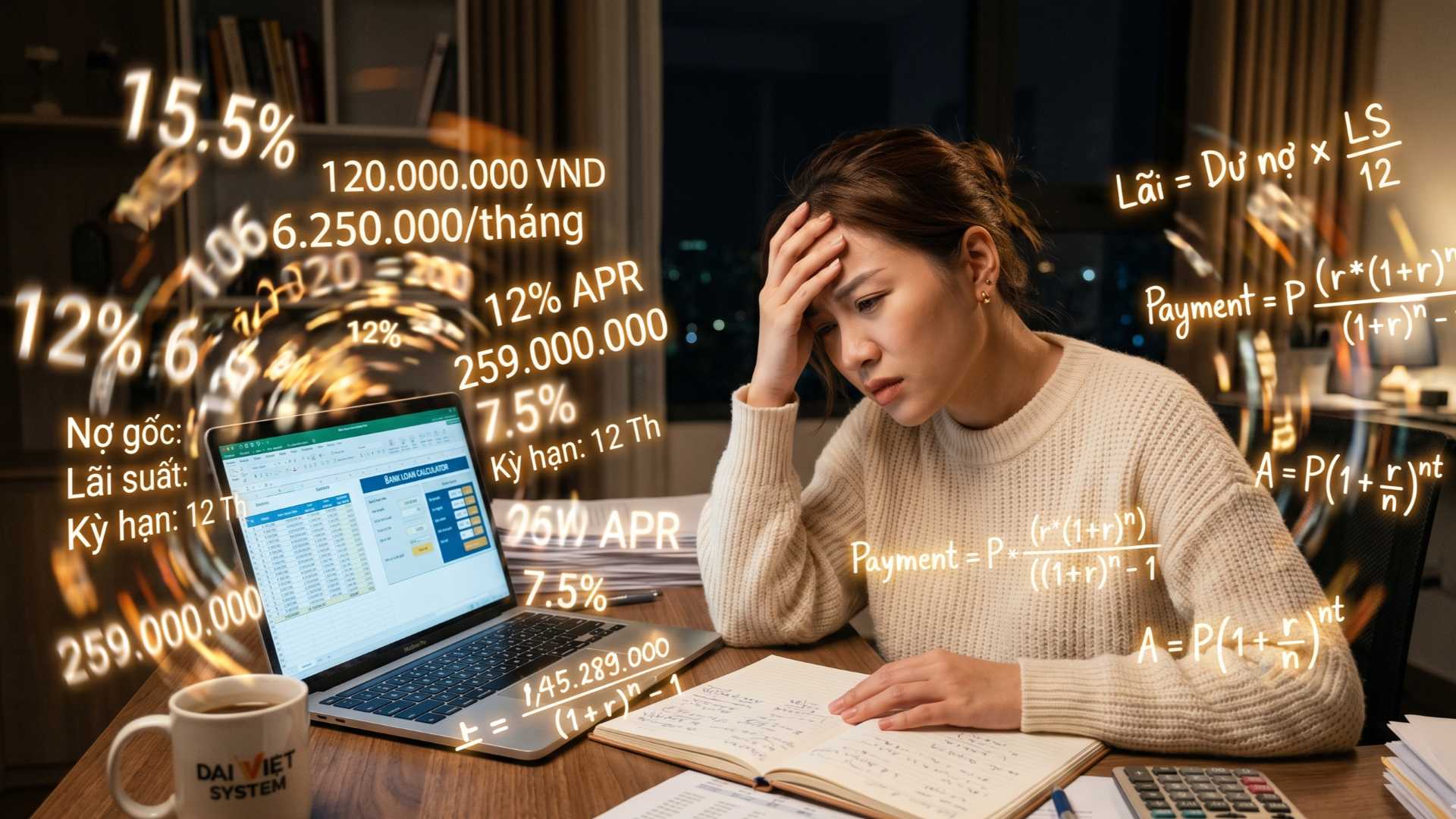

Khi đi vay vốn tại các ngân hàng hoặc tổ chức tài chính, số tiền gốc và tiền lãi bạn phải trả hằng tháng sẽ được tính toán theo một trong hai hình thức cơ bản dưới đây. Việc hiểu rõ hai cách tính này sẽ giúp bạn chủ động kế hoạch tài chính và lựa chọn gói vay phù hợp nhất với bản thân.

Lời khuyên từ chuyên gia: Các ngân hàng khi tư vấn thường đưa ra con số Lãi suất trên dư nợ gốc nhìn rất thấp để thu hút người vay. Tuy nhiên, khi quy đổi ra giá trị thực tế theo Dư nợ giảm dần, mức lãi suất thực bạn phải chịu thường sẽ cao hơn khoảng 1.7 đến 1.8 lần con số quảng cáo. Vì vậy, hãy luôn sử dụng công cụ tính toán bên trên để biết chính xác số tiền thực tế mình phải trả mỗi tháng!